به گزارش ایران خبر، با توجه به رکود چندین ساله در بازار مسکن و ادامه این سیر در سال جاری در این رابطه گفتوگویی با علی چگینی مدیر کل برنامه ریزی و اقتصاد مسکن انجام دادهایم.

شرایط بازار مسکن در سال جاری و این روند تا چه زمانی ادامه پیدا خواهد کرد؟

علاوه بر تقاضای مصرفی در بازار مسکن، تقاضای سوداگرانه نیز در این بازار وجود دارد. به دلیل ورود و خروج گسترده سفته بازان به این بازار، بخش مسکن همواره با نوسانات شدیدی روبرو میگردد به طوریکه عموما پس از طی یک دوره رکود و ثبات قیمتی، بازار مسکن با دوره رونق و شوک قیمتی نسبتا شدیدی مواجه میشود و این سیکل همواره تکرار میشود.

بازار مسکن از چه عواملی تاثیر میپذیرد؟

بازار مسکن علاوه بر تاثیرپذیری از سیکلهای تجاری که ناشی از خصایص درونی بخش مسکن است، از عواملی بیرونی همچون شوکهای ارزی، نرخ بهره، تورم عمومی و شرایط کسب و کار نیز تاثیر میپذیرد. بر این اساس پس از شوک قیمتی ایجاد شده در بازار مسکن، طی سال ۱۳۹۱ و ابتدای سال ۱۳۹۲ به دلایل مختلف همچون افزایش شدید نرخ ارز و تورم عمومی، بازار مسکن را با رکود مواجه ساخت.

چه زمان میتوان انتظار رونق نسبی در بازار مسکن را داشت؟

رکود فعلی در بازار مسکن در ادامه دورههای رونق و رکود به وقوع پیوسته است لیکن با توجه به اتمام زمان معمول دوره رکود و مجموعه اقدامات صورت پذیرفته، جهت تقویت بخش مسکن و همچنین ایجاد رونق نسبی در کل اقتصاد کشور، پیشبینی میشود بازار مسکن در سال جاری با رونق در تقاضا و به تبع آن رونق در ساخت و ساز و عرضه مواجه گردد.

با وجود رکود حاکم بر بازار مسکن آیا سال گذشته معاملات مسکن رشد داشته است؟

بررسی تعداد معاملات در سال ۱۳۹۵ و دو ماه اول سال جار، ی حاکی از افزایش نسبی تعداد معاملات به عنوان یکی از نشانگرهای افزایش تقاضا، در بخش مسکن است و انتظار می رود، روند افزایش تعداد معاملات در ادامه سال جاری و سال آتی ادامه داشته باشد و شاهد افزایش ساخت و ساز نیز باشیم، اما با توجه به سیاستگذاری های دولت در حوزه اقتصاد برای ایجاد ثبات در متغیرهائی همچون نرخ ارز، کنترل تورم عمومی، کاهش غیر دستوری نرخ بهره و ... پیشبینی میشود در صورت تداوم این سیاست ها، افزایش قیمت قابل توجهی در بازار مسکن ایجاد نشود.

میزان واحدهای خالی در تهران چقدر است؟

طبق اعلام مرکز آمار ایران در سر شماری نفوس و مسکن، طی سالهای ۱۳۹۰ تا ۱۳۹۵ واحدهای مسکونی خالی، با رشد ۵۸ درصدی از ۱.۶۶ میلیون واحد به حدود ۲.۵۸ میلیون واحد در سال ۱۳۹۵ افزایش یافته است که این میزان از واحدهای مسکونی خالی در سال ۱۳۹۵ معادل با ۱۱ درصد از کل واحدهای مسکونی موجود در این سال است.

در کدام استانها بیشترین واحد خالی از سکنه را داریم؟

بررسی توزیع استانی واحدهای مسکونی خالی نیز نشان میدهد بیشترین تعداد واحدهای مسکونی خالی در استانهای تهران، اصفهان، خراسان رضوی به ترتیب حدود ۴۹۰، ۲۴۲، ۱۹۵ هزار واحد بوده است و کمترین تعداد واحدهای مسکونی خالی متعلق به استانهای ایلام، کهگیلویه و بویراحمد و خراسان شمالی به ترتیب با اعداد ۱۳.۳، ۱۳.۷ و ۲۳.۱ هزار واحد است.

عوامل تاثیرگذار بر روند بازار اجارهبها چیست؟

اجاره بهای مسکن از متغیرهای درون و برون بخشی بازار اجاره تاثیر می پذیرد. متغیرهای دورن بخشی متاثر بر اجاره بها را می توان میزان عرضه و تقاضای در بازار اجاره و همچنین تغییر و تحولات فصلی این بازار نام برد. در شرایط فعلی به دلیل عدم تغییر قابل توجه در شرایط عرضه و تقاضای مسکن اجاره ای، امکان تاثیرپذیری اجاره بها از این ناحیه دور از انتظار است ولی جابجائی مستاجران در فصل نقل و انتقالات (تابستان) می تواند باعث افزایش اجاره بها در این فصل شود.

چه متغیرهای بیرونی بر بازار مسکن تاثیر دارند؟

متغیرهای برون بخشی متاثر بر اجاره بها عموما شامل قیمت مسکن، تورم عمومی و همچنین نرخ سود بانکی است. در بلندمدت و میان مدت، با افزایش قیمت مسکن و تورم عمومی، مالکین واحدهای استیجاری به منظور کسب بازدهی مطلوب از اجاره داری و حفظ قدرت خرید اجاره بهای دریافتی، اقدام به افزایش اجاره بها می نمایند.

آیا افزایش سود بانکی تاثیری بر افزایش نرخ اجاره بها دارد؟

با افزایش نرخ سود بانکی از طرفی مالکین به دریافت رهن بیشتر (بجای مبلغ نقدی اجاره بها) تمایل پیدا می نمایند (و برعکس) و از طرف دیگر با افزایش نرخ سود بانکی، با مقایسه بازدهی اجاره و بازدهی سپرده گذاری در سیستم بانکی، مالکین واحدهای استیجاری، بازدهی (اجاره بهای) بیشتری را طلب می کنند.

نرخ رشد مسکن در سالیان اخیر چشمگیر بوده است؟

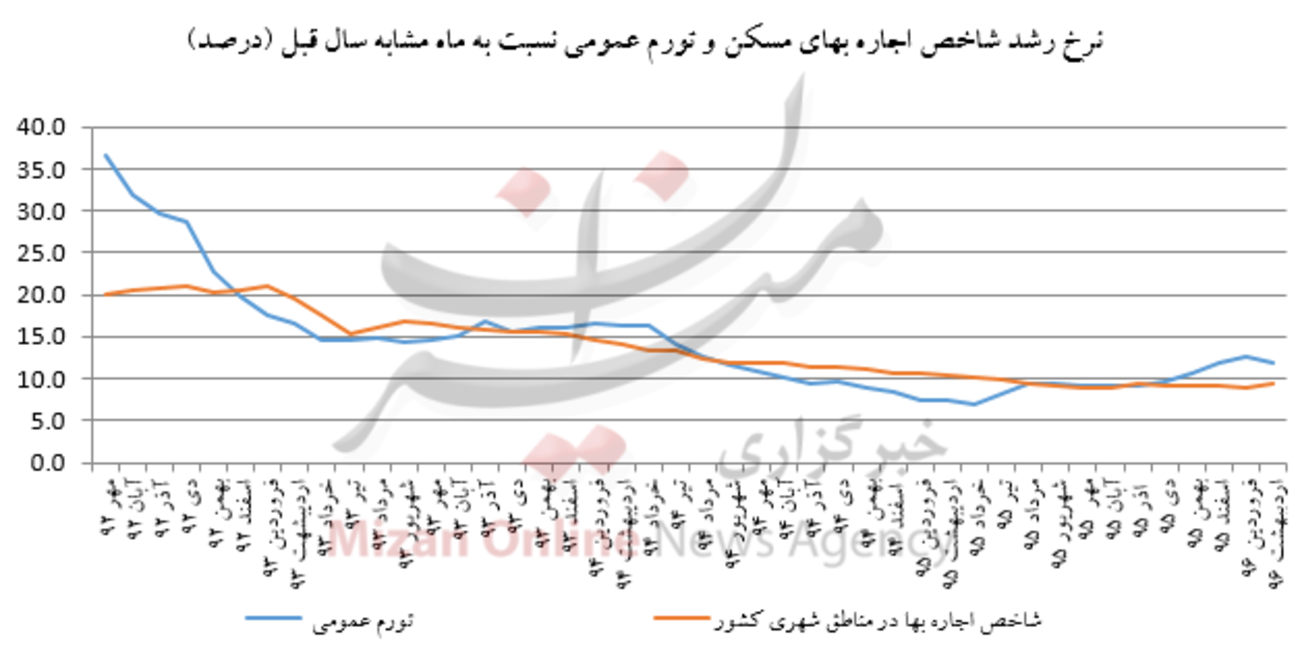

بررسی تورم عمومی و قیمت مسکن طی دوره بلند مدت ۱۳۷۰ تا ۱۳۹۵ (جدول ۱) حاکی از این است که در این دوره نرخ رشد سالانه این دو متغیر تقریبا برابر و قابل ملاحظه (حدود ۲۰ درصد) بوده و به تبع آن نرخ رشد سالانه اجاره بها نیز بالا و در حدود نرخ رشدِ دو متغیر مذکور بوده است. ولی در دوره سه ساله اخیر (دوره زمانی ۱۳۹۳ تا ۱۳۹۵)، با کنترل تورم عمومی و ایجاد ثبات در بازار مسکن، اجاره بها نیز کنترل شده و به طور میانگین به حدود ۱۱ درصد کاهش یافته است.

بررسی نرخ رشد اجاره بهای مسکن و تورم عمومی نسبت به ماه مشابه سال قبل در طی سال های اخیر، نشان می دهد با کاهش تورم عمومی، نرخ رشد اجاره بها نیز به طور مداوم سیر نزولی داشته و از حدود ۲۰ درصد در مهر ماه ۱۳۹۲ به ۹.۴ درصد در اردیبهشت ماه ۱۳۹۶ کاهش یافته است.

با توجه به آمار بانک مرکزی شاهد ثبات در بازار بودهایم؟

بر این اساس آمار و ارقام رسمی منتشر شده، بیانگر وجود ثبات نسبی در بازار اجاره و افزایش محدود اجاره بها طی سال ها و به خصوص ماه های اخیر است و پیش بینی می شود این روند در ادامه سال جاری نیز صرفنظر از برخی نوسانات فصلی ادامه داشته باشد.

چه عواملی بر رکود بازار مسکن تاثیرگذار است؟

بازار مسکن همواره با ادوار رونق و رکود روبرو بوده است، پس از طی دوره رونق در سالهای ۱۳۹۱ وارد دوره رکود شد و در سال های بعد این رکود ادامه داشته است. از اصلی ترین عامل ایجاد و تعمیق رکود سالهای اخیر در بخش مسکن، می توان رکود حاکم بر اقتصاد و در پی آن کاهش قدرت خرید خانوار پس از سالهای ۱۳۹۱ به دلیل تحریم اقتصادی و نوسانات شدید در متغیرهای اقتصادی دانست.

چه عواملی بر کاهش قدرت خرید مردم تاثیرگذار است؟

به نحوی که با تشدید تحریمهای اقتصادی، از یک سو به دلیل کاهش درآمدهای نفتی و محدودیت های دیگر اعمال شده بر اقتصاد کشور، تولید ناخالص داخلی و اشتغال کشور و به تبع آن درآمد خانوار کاهش قابل توجهی یافت و از دیگر سو نرخ ارز با جهش شدیدی مواجه شد که این جهش ارزی نیز منجر به افزایش تورم عمومی و قیمت مصالح ساختمانی و در نهایت افزایش قیمت مسکن در سال های ۱۳۹۱ و ۱۳۹۲ گردید.

علت کمبود نقدینگی در حوزه مسکن چیست؟

عامل دیگر ایجاد و تعمیق رکود در بخش مسکن را میتوان بالا بودن نرخ سود بانکی دانست، به گونهای که نرخ بالای سود بانکی در مقایسه با نرخ تورم عمومی، باعث شده است.

بسیاری از خانوارها و فعالین حوزه مسکن، نقدینگی خود را جهت کسب سود بالا و بدون ریسک، در بانکها و موسسات اعتباری سپردهگذاری نمایند و از طرف دیگر بالا بودن نرخ سود بانکی هزینه سرمایهگذاری و خرید مسکن از طریق اخذ تسهیلات را افزایش داده است.

لذا مجموعه این عوامل منتج به کاهش انگیزه و قدرت خرید مسکن توسط خانوارهای متقاضی و در نتیجه عدم امکان فروش واحدهای نوساز و کاهش سرمایه گذاری جدید در ساخت و ساز مسکن شده است.

ورود موسسات اعتباری تا چه حد به رونق بازار مسکن کمک خواهد کرد؟

عامل دیگری که در تعمیق رکود اخیر بخش مسکن تاثیرگذار بوده، ورود موسسات اعتباری بسیاری به بخش مسکن با ایجاد رونق در بخش مسکن طی سال ۱۳۹۱ است. بسیاری از این موسسات، به دلیل تعیین دستوری نرخ بهره و سرکوب مالی ایجاد شده در آن دوره، نقدینگی خود را به بخش مسکن انتقال دادند و به افزایش قیمت مسکن و سرمایهگذاری بیش از نیاز به خصوص در واحدهای مسکونی لوکس دامن زدند و بعد از ایجاد شرایط رکودی، برخی از این موسسات از بخش مسکن خارج شده و به تعمیق رکود فعلی در بخش مسکن دامن زدند و برخی نیز با فریز منابع مالی خود در این بخش مواجه شدند که این مساله نیز در ایجاد رکود در کل اقتصاد و بخش مسکن تاثیرگذار بوده است.