کد مطلب: 178696

تاریخ انتشار : سه شنبه ۱۴ تير ۱۴۰۱ ساعت ۱۶:۴۴

مطالعات بر روی اقتصاد کشورهای مختلف از وجود یک رابطه قوی بین متغیرهای کلان اقتصادی و متغیرهای بخش مسکن حکایت دارند. نزدیک به 122 رشته فعالیت، با این بخش در ارتباط بوده و نسبت به تأمین نهاده های تولید و پشتیبانی پس از تولید آن اقدام می کنند. لذا رونق یا رکود بازار مسکن تأثیر مهمی در کل اقتصاد و صنایع وابسته بر جای می گذارد. سرمایه گذاری در بخش مسکن و تعداد ساختمان های در حال ساخت از جمله مهم ترین شاخص های پیشرو برای محاسبه رشد اقتصادی به حساب می آیند. افزایش فعالیت های ساختمانی رشد اقتصادی را به همراه خواهد داشت و رکود در این بخش می تواند یکی از عوامل یا نشانه های رکود اقتصادی باشد.

ایران خبر -در سراسر دنیا، مسکن یکی از امن ترین سرمایه گذاری ها برای مقابله با ریسک تورم است. در اقتصاد ایران نیز که در طول چند دهه گذشته، متوسط تورم سالانه بیش از 20 درصد بوده و به علاوه بازارهای مالی از توسعه یافتگی چندانی برخوردار نبوده، مالکیت واحد مسکونی برای هر خانوار بهترین سپر در مقابل شوک های تورمی بوده است. اما امروز در مقایسه با سه دهه قبل، نسبت شهروندانی که مالکیت واحدهای مسکونی خود را دارند، کاهش یافته است؛ جمعیت 30 درصدی مستأجران دهه ی 70 به رقم 40 درصد نزدیک شده و در تهران از مرز 50 درصد هم گذشته است. این بدین معناست که در تهران تعداد مستاجران از مالکان پیشی گرفته است.

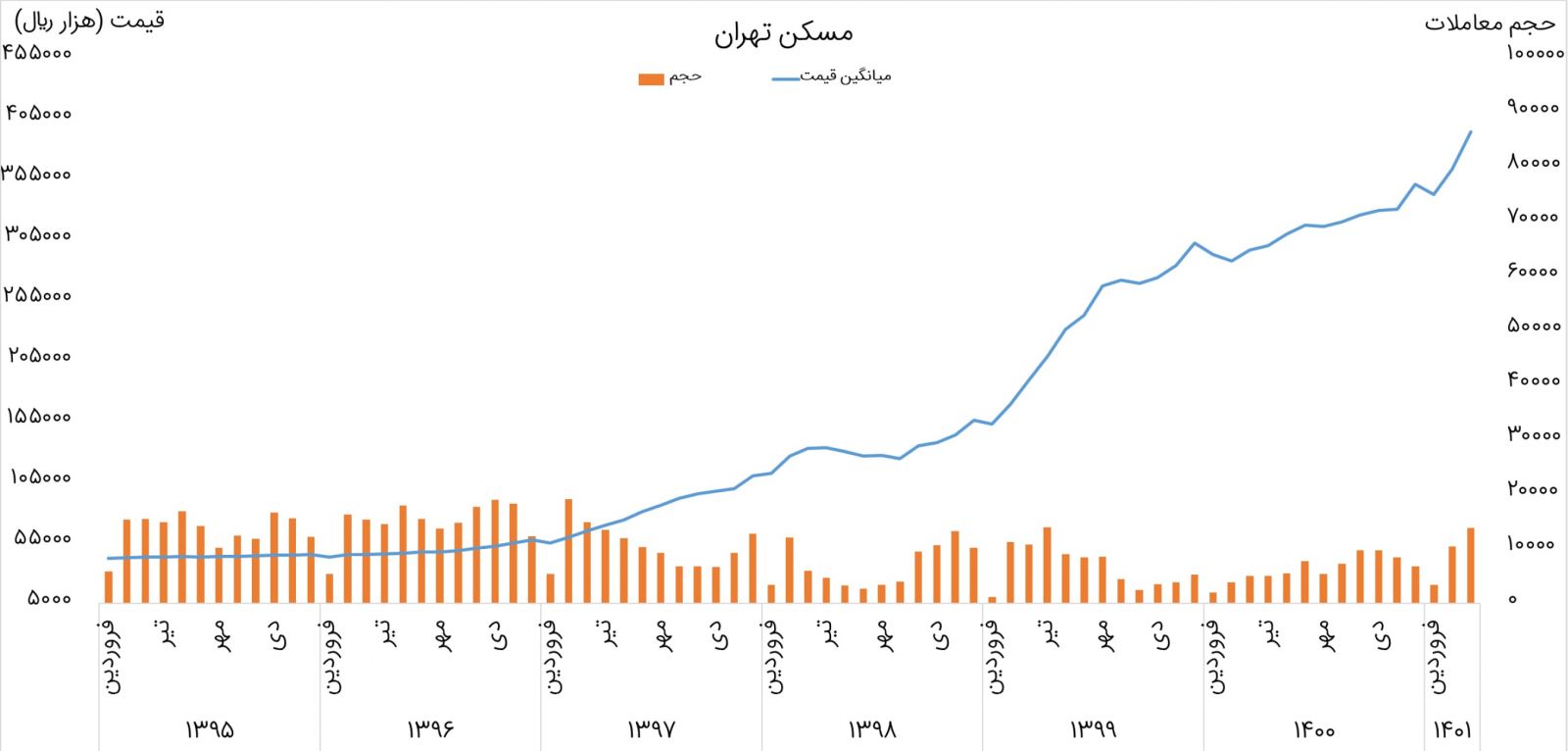

در نمودار زیر بعد میانگین قیمت و حجم معاملات مسکن در شهر تهران قابل مشاهده است. همانطور که مشاهده میشود از سال 97 قیمت مسکن حرکت صعودی پرقدرتی را شروع کرده است که طبق آخرین گزارش بانک مرکزی تا خرداد ماه نیز ادامه دار بوده است. ولی از نظر معاملات تقریبا از اواخر پاییز بازار مسکن به یک رکود عمیق فرو رفته است که این موضوع از حجم معاملات کاملا مشهود است. البته از اواخر روزهای بهار 1400 شاهد افزایش قابل توجه معاملات بودیم. از اواخر تابستان 1400 ، افزایش نرخ ارز محرکی برای افزایش مجدد قیمت ها در مسکن تهران شد و میانگین نرخ مسکن را در تهران تا حدود 37 میلیون تومان برای هر متر در فصل بهار سال 1401 رساند. انتظار می رود در ادامه نیز بازار تمایلات افزایشی خود را حفظ کند. البته همچنان بازار نیم نگاهی به مذاکرات برجام دارد و ریسک نوسانات نرخ ارز بر سر بازار است.

نرخ میانگین فروش مسکن در بهار 1401:

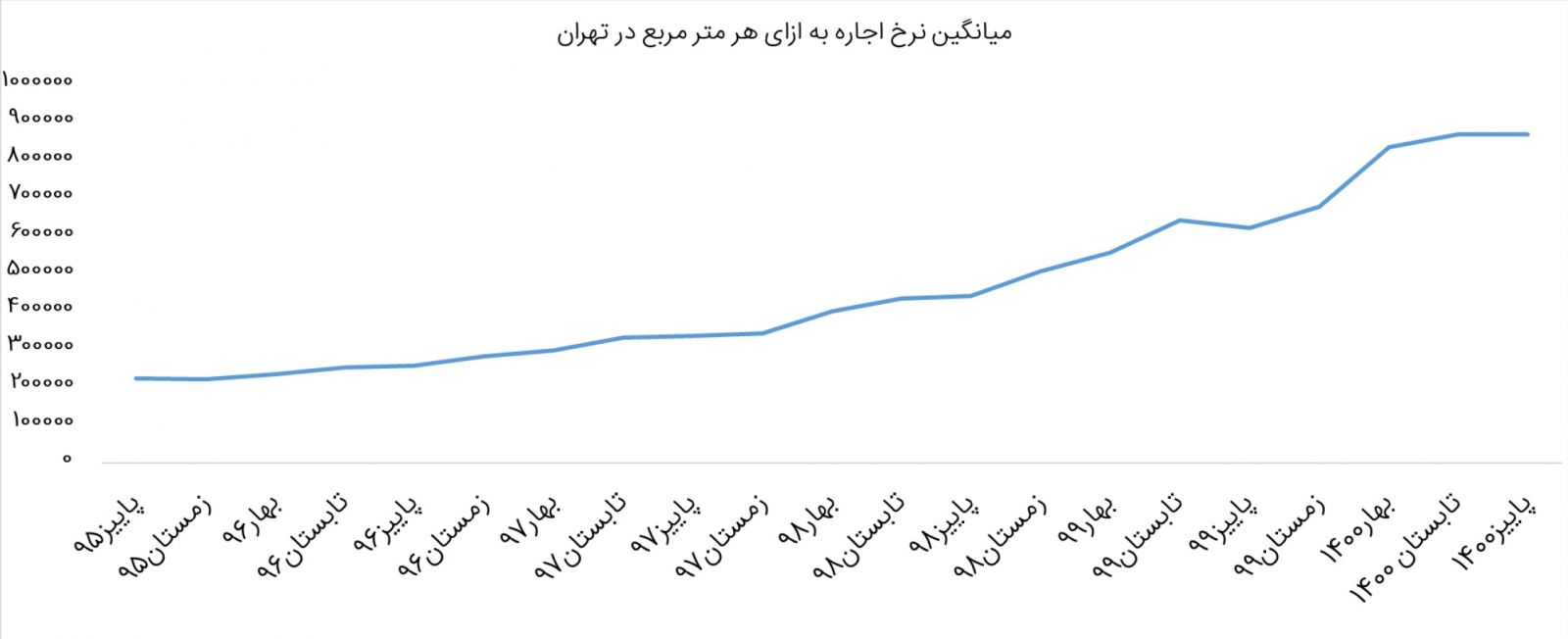

قیمت مسکن از آنجا که یک کالای سرمایه ای است، در محاسبات مربوط به تورم منظور نمیشود. اما در مورد اجاره بها باید بدانیم که، هزینه پرداختی خانوار بابت اجاره بها بر اساس قیمت بازار به دست آمده و تغییرات آن در شاخص تورم نیز لحاظ میشود.

در نموار زیر میانگین نرخ اجاره بها در فصول مختلف مشاهده میشود (لازم به ذکر است که داده ها از مرکز آمار استخراج شده است). همانطور که مشاهده می شود، نرخ اجاره همواره روند صعودی داشته و از حدود سال 98 شتاب این حرکت صعودی نیز بیشتر شده است. از بهار تا پاییز سال 1400 این روند به ثبات نسبی رسیده است.

میانگین نرخ اجاره برای هر متر واحد مسکونی در شهر تهران در پاییز 1400 ، 87 هزار تومان بوده است که به نسبت مدت مشابه سال قبل حدود 35 درصد رشد داشته است.

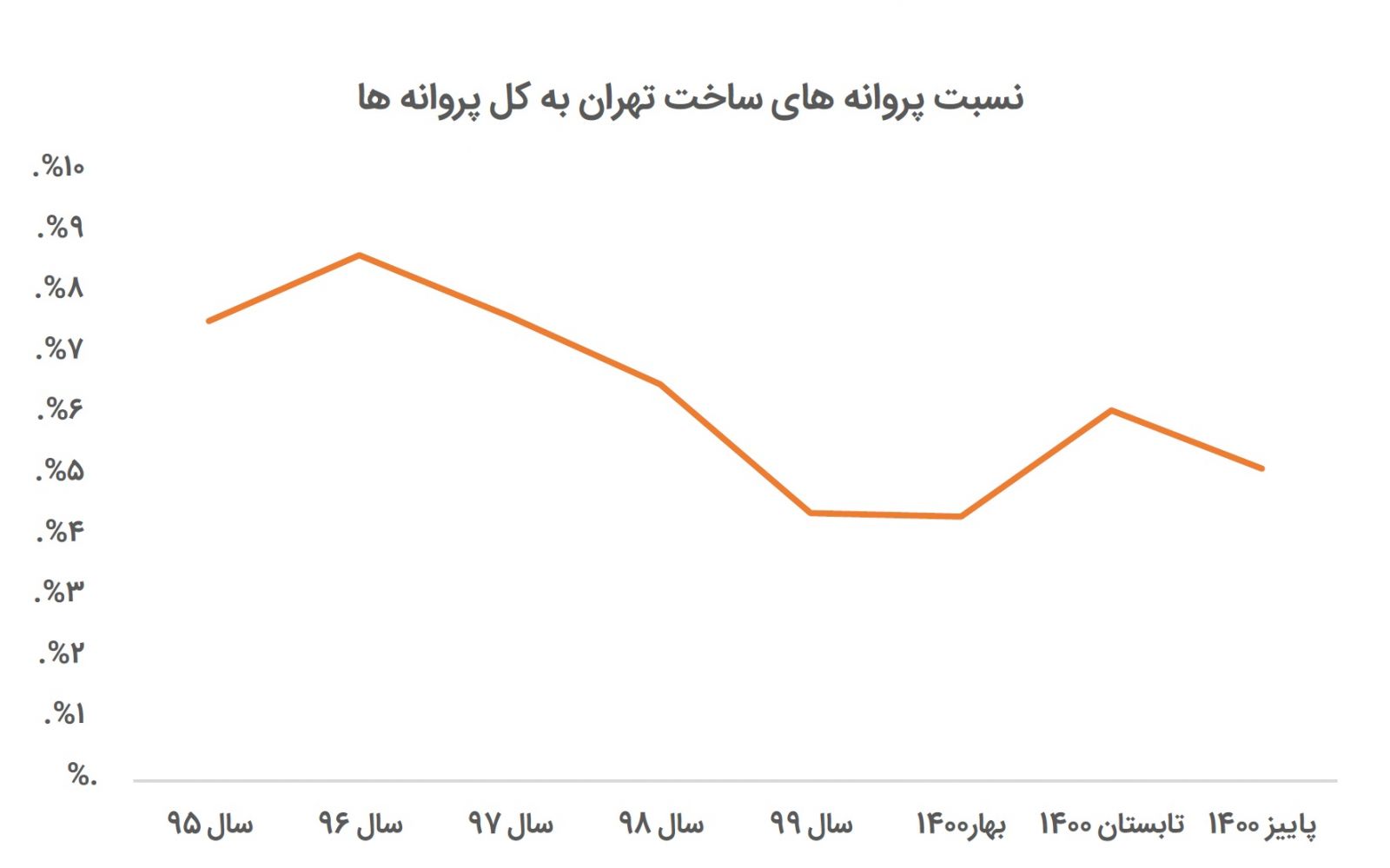

پروانه ساختمان یا جواز ساختمان یک پرونده رسمی از سوی شهرداری می باشد که به مالک یا پیمانکار اجازه می دهد تا پروژه نوسازی و ساخت و ساز یا بازسازی را طبق ضوابط و قانون مشخص شروع کرده و ادامه دهد. در چند سال اخیر نسبت تعداد پروانه های ساخت شهر تهران به پروانه های کل کشور حدود 7.5 درصد بوده است. اما به طور کلی این نسبت از سال 96 کاهش شده و تقریبا میتوان گفت از سال 96 تا 99 نصف شده است. طبق آخرین آمار بانک مرکزی در تابستان 1400 این نسبت با اندکی رشد به 1.6 درصد از کل پروانه های کشور رسیده است. درحالی که در پاییز سال 1400 نسبت پروانه های ساخت شهر تهران به پروانه های کل کشور مجددا با کاهش همراه بوده و به حدودا 5 درصد رسیده است.

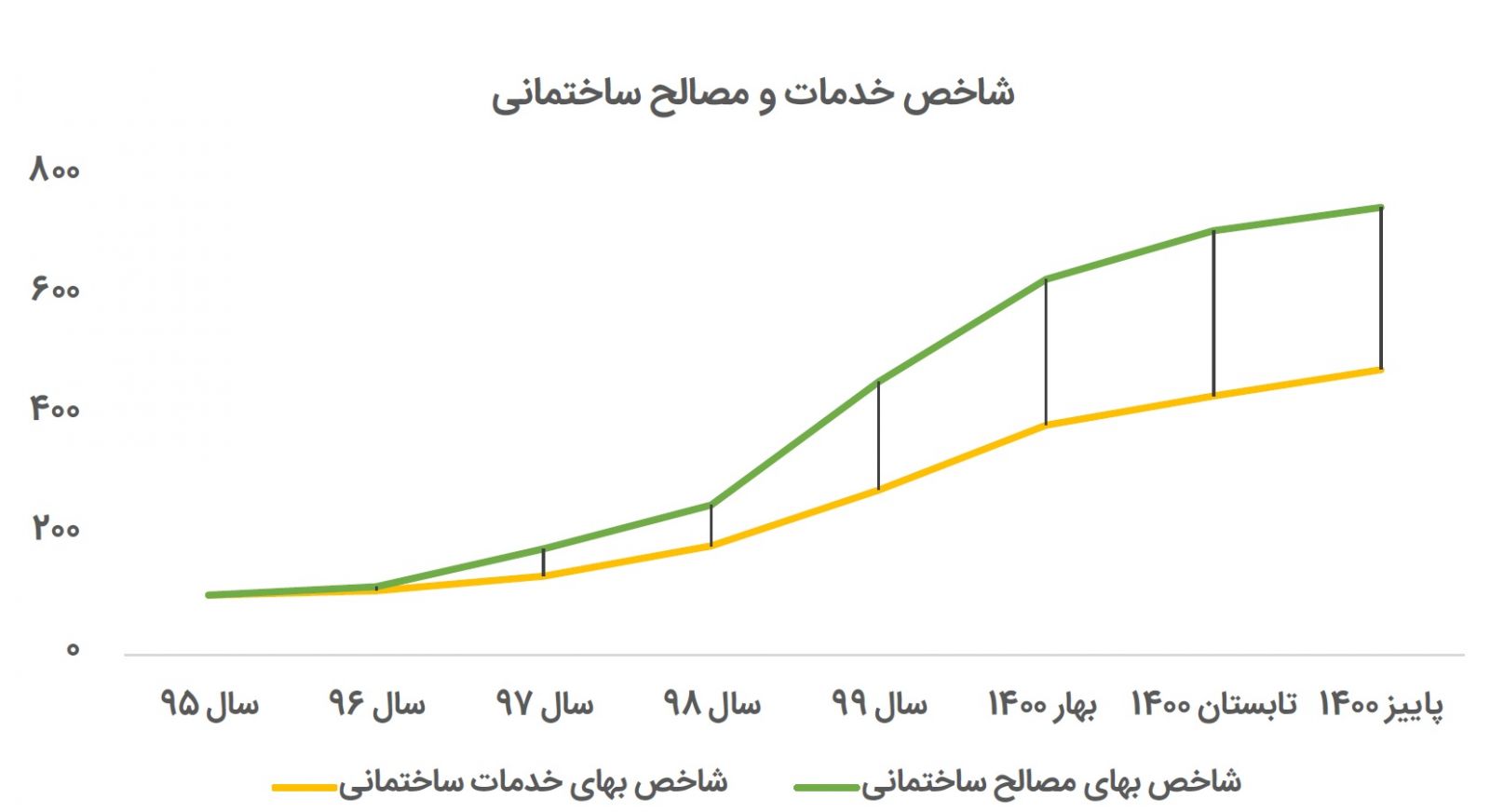

از مهم ترین عوامل تعیین کننده قیمت مسکن، نرخ خدمات و مصالح ساختمانی است. رشد این دو می تواند خبر از رشد قیمت مسکن در آینده دهد. همانطور كه در نمودار زیر مشاهده ميكنيد، واضح است که این دو شاخص رفتار صعودی داشته و همواره در حال رشد بوده اند. شدت این رشد از سال 98 بیشتر شده است. مشابه این اتفاق را در قیمت مسکن نیز داشته ایم و در سال 98 - 99 با جهشی در قیمت مسکن رو به رو بوده ایم. اما طبق آخرین آمار بانک مرکزی شدت صعودی این نسبت در تابستان 1400 اندکی کاهش یافته است.

نکته دیگری نیز که از نمودار مشخص است این است که بخش خدمات عمدتا رشد کمتری از مصالح داشته اند. دلیل این مورد را نیز می توان با همبستگی قوی بخش مصالح ساختمانی با نرخ ارز توجیه کرد. با این حال نرخ رشد مسکن بیش از نرخ رشد این دو بوده که این موضوع نشان دهنده این است که نرخ مسکن صرفا به نرخ خدمات و مصالح وابسته نیست و پارامترهای دیگری نیز در تعیین نرخ مسکن دخیل هستند. با این حال از سرعت رشد اختلاف این دو شاخص از بهار سال 1400 کاسته شده و میشود گفت این اختلاف تقریبا به ثبات رسیده است.

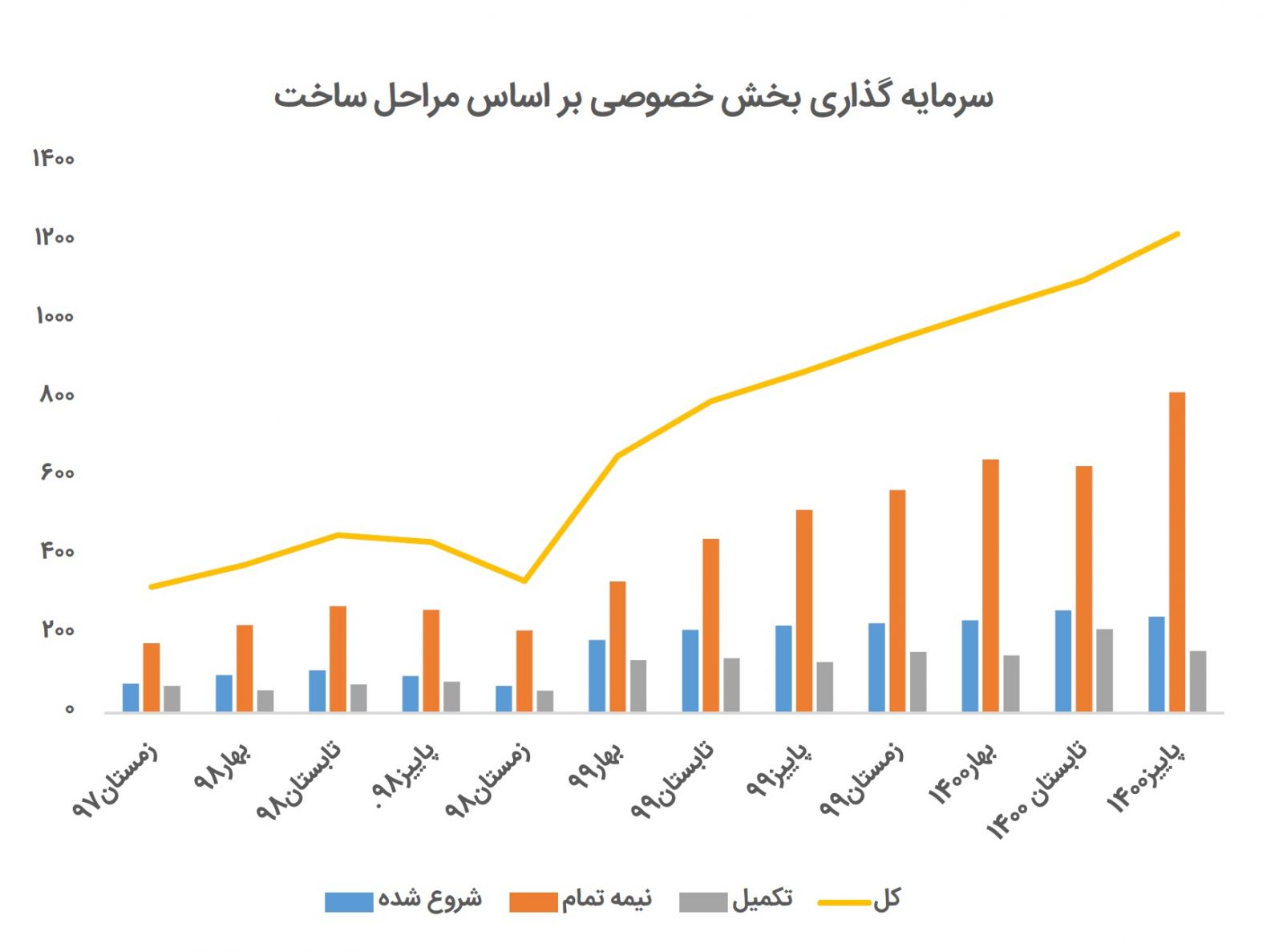

وضعیت سرمایه گذاری بخش خصوصی می تواند در بعد کلان، آینده بخش مسکن و تفکرات فعالان حوزه ساخت و ساز را در مورد این بازار مشخص کند. با توجه به افزایش حجم پول و نقدینگی به علت تورم، مبلغ سرمایه گذاری بخش خصوصی نیز از زمستان سال 97 با جهش قابل توجهی همراه بوده است. در مورد نمودار زیر چند نکته قابل توجه است. اولین نکته افزایش اختلاف بین پروژه های شروع شده و تکمیل شده نسبت به دوره های قبل نکته دیگر افزایشساخت و سازهای نیمه تمام می باشد. افزایش چشمگیر نرخ مصالح و همچنین خدمات را می توان عاملی تأثیرگذار در تأخیر اتمام پروژه های ساخت ساز دانست.

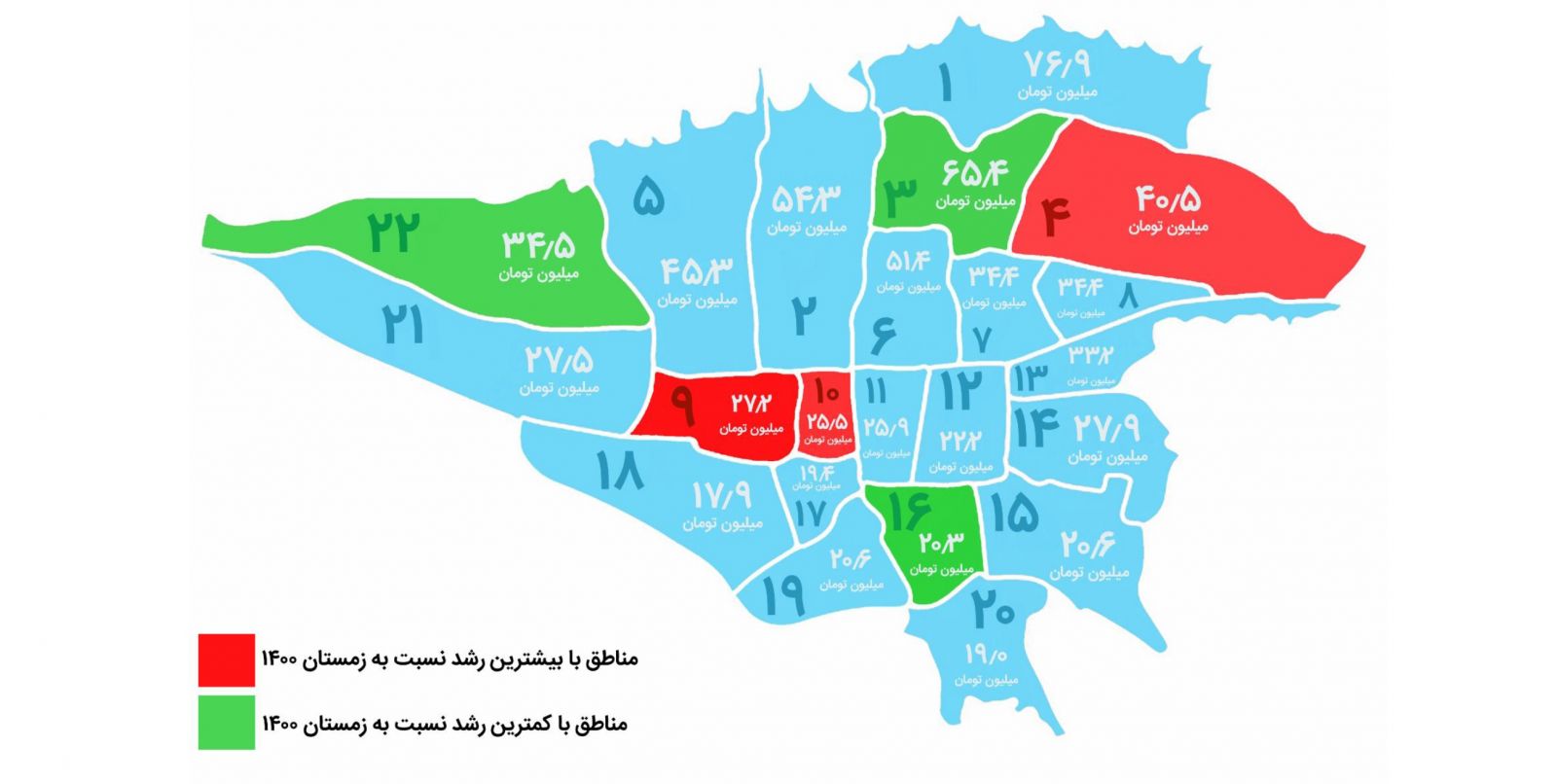

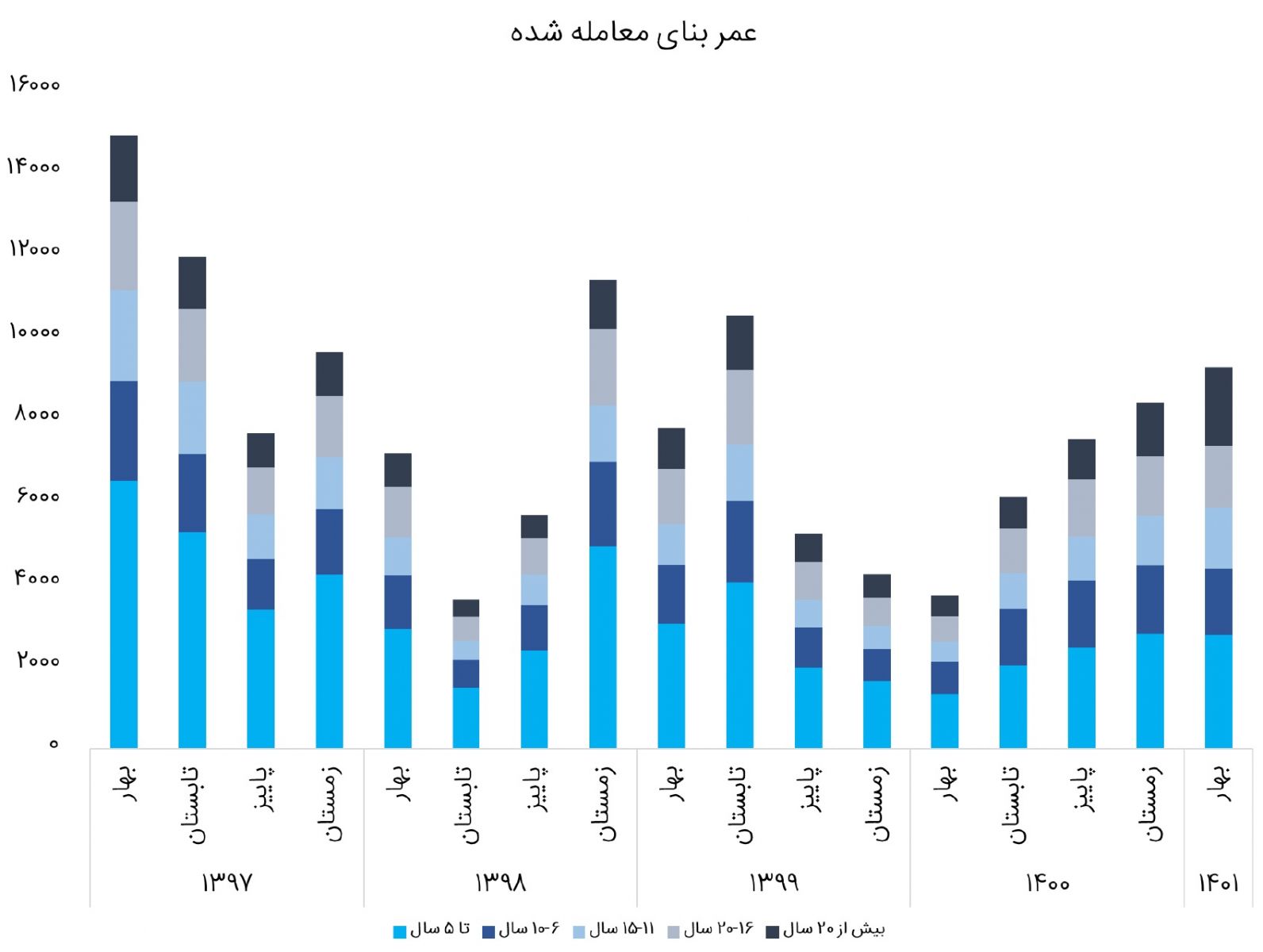

در نمودار زیر پراکندگی معاملات مسکن بر اساس عمر بنای معامله شده قابل مشاهده است. همواره از گذشته ساختمان هایی با سن تا 5 سال (یا به عبارت دیگر نوساز) مورد توجه بازار بوده اند. اما موضوعی که قابل توجه است این است که این در چند فصل اخیر از محبوبیت ساختمان های نوساز کاسته شده و ساختمان هایی با عمر بالاتر از میزان معاملات بیشتری برخوردار بوده اند. برای نمونه در بهار سال 1401 نسبت به زمستان 1400 میزان معامله بناهایی با عمر بیشاز 20 سال با رشدی بیش از 34 درصدی رو به رو بوده و از طرف دیگر آمار معاملات ساختمان های با عمر تا 5 سال با بیش از 10 درصد کاهش رو به رو بوده اند. این موضوع با توجه به جهش های صورت گرفته در قیمت مصالح و خدمات و به طور کلی قیمت مسکن قابل توجیه است.

در نمودار زیر بعد میانگین قیمت و حجم معاملات مسکن در شهر تهران قابل مشاهده است. همانطور که مشاهده میشود از سال 97 قیمت مسکن حرکت صعودی پرقدرتی را شروع کرده است که طبق آخرین گزارش بانک مرکزی تا خرداد ماه نیز ادامه دار بوده است. ولی از نظر معاملات تقریبا از اواخر پاییز بازار مسکن به یک رکود عمیق فرو رفته است که این موضوع از حجم معاملات کاملا مشهود است. البته از اواخر روزهای بهار 1400 شاهد افزایش قابل توجه معاملات بودیم. از اواخر تابستان 1400 ، افزایش نرخ ارز محرکی برای افزایش مجدد قیمت ها در مسکن تهران شد و میانگین نرخ مسکن را در تهران تا حدود 37 میلیون تومان برای هر متر در فصل بهار سال 1401 رساند. انتظار می رود در ادامه نیز بازار تمایلات افزایشی خود را حفظ کند. البته همچنان بازار نیم نگاهی به مذاکرات برجام دارد و ریسک نوسانات نرخ ارز بر سر بازار است.

نرخ میانگین فروش مسکن در بهار 1401:

قیمت مسکن از آنجا که یک کالای سرمایه ای است، در محاسبات مربوط به تورم منظور نمیشود. اما در مورد اجاره بها باید بدانیم که، هزینه پرداختی خانوار بابت اجاره بها بر اساس قیمت بازار به دست آمده و تغییرات آن در شاخص تورم نیز لحاظ میشود.

در نموار زیر میانگین نرخ اجاره بها در فصول مختلف مشاهده میشود (لازم به ذکر است که داده ها از مرکز آمار استخراج شده است). همانطور که مشاهده می شود، نرخ اجاره همواره روند صعودی داشته و از حدود سال 98 شتاب این حرکت صعودی نیز بیشتر شده است. از بهار تا پاییز سال 1400 این روند به ثبات نسبی رسیده است.

میانگین نرخ اجاره برای هر متر واحد مسکونی در شهر تهران در پاییز 1400 ، 87 هزار تومان بوده است که به نسبت مدت مشابه سال قبل حدود 35 درصد رشد داشته است.

پروانه ساختمان یا جواز ساختمان یک پرونده رسمی از سوی شهرداری می باشد که به مالک یا پیمانکار اجازه می دهد تا پروژه نوسازی و ساخت و ساز یا بازسازی را طبق ضوابط و قانون مشخص شروع کرده و ادامه دهد. در چند سال اخیر نسبت تعداد پروانه های ساخت شهر تهران به پروانه های کل کشور حدود 7.5 درصد بوده است. اما به طور کلی این نسبت از سال 96 کاهش شده و تقریبا میتوان گفت از سال 96 تا 99 نصف شده است. طبق آخرین آمار بانک مرکزی در تابستان 1400 این نسبت با اندکی رشد به 1.6 درصد از کل پروانه های کشور رسیده است. درحالی که در پاییز سال 1400 نسبت پروانه های ساخت شهر تهران به پروانه های کل کشور مجددا با کاهش همراه بوده و به حدودا 5 درصد رسیده است.

از مهم ترین عوامل تعیین کننده قیمت مسکن، نرخ خدمات و مصالح ساختمانی است. رشد این دو می تواند خبر از رشد قیمت مسکن در آینده دهد. همانطور كه در نمودار زیر مشاهده ميكنيد، واضح است که این دو شاخص رفتار صعودی داشته و همواره در حال رشد بوده اند. شدت این رشد از سال 98 بیشتر شده است. مشابه این اتفاق را در قیمت مسکن نیز داشته ایم و در سال 98 - 99 با جهشی در قیمت مسکن رو به رو بوده ایم. اما طبق آخرین آمار بانک مرکزی شدت صعودی این نسبت در تابستان 1400 اندکی کاهش یافته است.

نکته دیگری نیز که از نمودار مشخص است این است که بخش خدمات عمدتا رشد کمتری از مصالح داشته اند. دلیل این مورد را نیز می توان با همبستگی قوی بخش مصالح ساختمانی با نرخ ارز توجیه کرد. با این حال نرخ رشد مسکن بیش از نرخ رشد این دو بوده که این موضوع نشان دهنده این است که نرخ مسکن صرفا به نرخ خدمات و مصالح وابسته نیست و پارامترهای دیگری نیز در تعیین نرخ مسکن دخیل هستند. با این حال از سرعت رشد اختلاف این دو شاخص از بهار سال 1400 کاسته شده و میشود گفت این اختلاف تقریبا به ثبات رسیده است.

وضعیت سرمایه گذاری بخش خصوصی می تواند در بعد کلان، آینده بخش مسکن و تفکرات فعالان حوزه ساخت و ساز را در مورد این بازار مشخص کند. با توجه به افزایش حجم پول و نقدینگی به علت تورم، مبلغ سرمایه گذاری بخش خصوصی نیز از زمستان سال 97 با جهش قابل توجهی همراه بوده است. در مورد نمودار زیر چند نکته قابل توجه است. اولین نکته افزایش اختلاف بین پروژه های شروع شده و تکمیل شده نسبت به دوره های قبل نکته دیگر افزایشساخت و سازهای نیمه تمام می باشد. افزایش چشمگیر نرخ مصالح و همچنین خدمات را می توان عاملی تأثیرگذار در تأخیر اتمام پروژه های ساخت ساز دانست.

در نمودار زیر پراکندگی معاملات مسکن بر اساس عمر بنای معامله شده قابل مشاهده است. همواره از گذشته ساختمان هایی با سن تا 5 سال (یا به عبارت دیگر نوساز) مورد توجه بازار بوده اند. اما موضوعی که قابل توجه است این است که این در چند فصل اخیر از محبوبیت ساختمان های نوساز کاسته شده و ساختمان هایی با عمر بالاتر از میزان معاملات بیشتری برخوردار بوده اند. برای نمونه در بهار سال 1401 نسبت به زمستان 1400 میزان معامله بناهایی با عمر بیشاز 20 سال با رشدی بیش از 34 درصدی رو به رو بوده و از طرف دیگر آمار معاملات ساختمان های با عمر تا 5 سال با بیش از 10 درصد کاهش رو به رو بوده اند. این موضوع با توجه به جهش های صورت گرفته در قیمت مصالح و خدمات و به طور کلی قیمت مسکن قابل توجیه است.

گزارش از : محسن عابدی